Podstawowa różnica polega na tym, że kredytów mogą udzielać wyłącznie banki, a zasady regulowane są przez Prawo bankowe. W przypadku pożyczek podstawą prawną jest Kodeks cywilny. Mogą udzielać ich banki, ale również inne firmy, a nawet osoby fizyczne. I wcale nie muszą być to pieniądze!

Dlatego bank, niezależnie od tego czy bierzesz kredyt mieszkaniowy, na samochód czy kredyt gotówkowy online albo ratalny, najpierw sprawdzi twoją historię i zdolność kredytową. Dopiero na tej podstawie podejmie decyzję na jaką kwotę i czy w ogóle możesz liczyć. Musi też znać cel, na jaki planujesz wydać pieniądze.

W przypadku firm pożyczkowych formalności jest mniej. Firma pożyczkowa co prawda również zweryfikuje cię np. w BIG, jednak z reguły nie będzie dociekać, co za pożyczoną kwotę zamierzasz kupić i jaki jest stan twojego konta.

O jakie dokumenty poprosi cię bank przed udzieleniem kredytu:

- dokument potwierdzający tożsamość,

- zaświadczenie o zarobkach,

- historię konta, jeśli masz je w innym banku,

- czasem również zeznanie podatkowego PIT,

- informacje na temat przeznaczenia kredytu.

O jakie dokumenty poprosi cię firma pożyczkowa:

- dokument potwierdzający tożsamość,

- czasem historię konta.

Gdzie łatwiej, kiedy taniej?

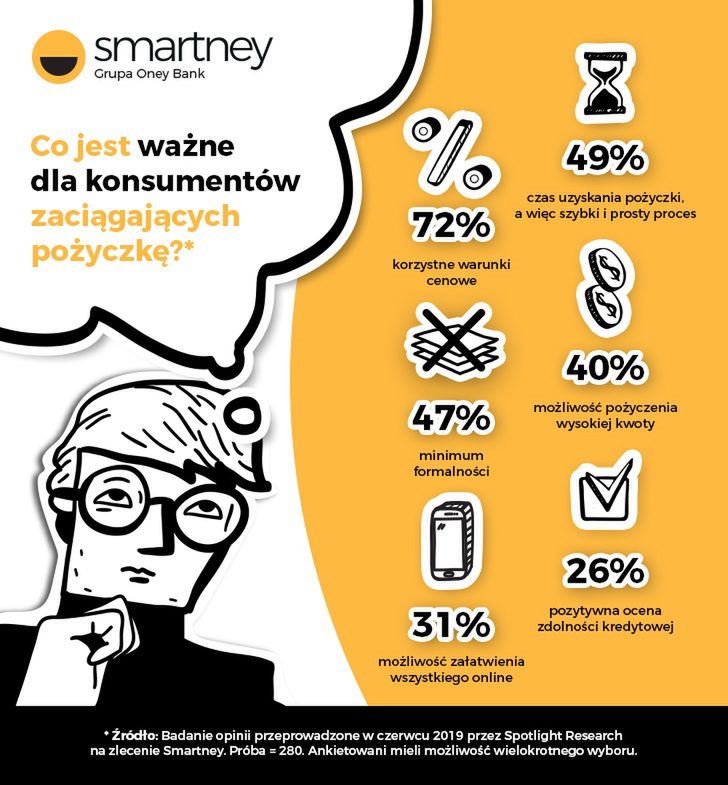

Rygorystyczne podejście powoduje, że odmowy udzielenia kredytu przez bank wcale nie należą do rzadkości. W skrajnych przypadkach znaczenie może mieć nawet spóźnienie się kilka dni z zapłatą raty za telewizor, nieopłacony rachunek za telefon czy mandat za jazdę autobusem bez ważnego biletu. Przy większych kwotach ważne będzie też to czy pracujesz na umowę o pracę. W przypadku pożyczek wymogi nie są aż tak restrykcyjne. Ryzyko dla pożyczającej instytucji jest jednak wyższe. Stąd wyższe koszty, jakie trzeba ponieść spłacając raty.

W obu sytuacjach wysokość oprocentowania regulowana jest przez tak zwaną ustawę antylichwiarską. Górny limit oprocentowania odsetek jest taki sam w przypadku kredytu i pożyczki i wynosi 10% w skali roku. Jednak zarówno banki, jak i firmy pożyczkowe mogą i doliczają tak zwane koszty pozaodsetkowe (ubezpieczenia, prowizje, marże itp.)

Dlatego oferty lepiej porównywać na podstawie RRSO, czyli Rzeczywistej Rocznej Stopy Oprocentowania, która musi uwzględniać również te dodatkowe opłaty. A najlepszym punktem odniesienia będzie po prostu wysokość raty. Zarówno w przypadku kredytów jak i pożyczek, jej kwota powinna być precyzyjnie określona w umowie.

Czas to pieniądz

Kiedy potrzebujesz pieniędzy szybko, kluczowym argumentem może okazać się również czas. Dlatego coraz częściej i chętniej sięgamy po rozwiązania internetowe. Kredyt przez Internet czy pożyczka online nikogo już nie dziwią. Takie rozwiązania oferują zarówno banki, jak i firmy pożyczkowe. Jednak i tutaj są istotne różnice.

- W razie konieczności dostarczenia dodatkowych dokumentów, nie unikniesz wizyty w placówce banku

- Firma pożyczkowa, dzięki prostszym formalnościom jest w stanie zweryfikować wiarygodność klienta wyłącznie przez stronę internetową i telefon

W efekcie firmy pożyczkowe decyzje podejmują szybciej, a pożyczka przez Internet na konto może trafić w ciągu kilku minut od złożenia internetowego wniosku. Stąd - jak wynika z raportu "Kredyt Trendy 2018", opublikowanego przez Biuro Informacji Kredytowej - wśród młodych ludzi szybkie pożyczki na cieszą się większą popularnością od oferty banków.

Największe znaczenie ma tu atrakcyjna, nowoczesna i elastyczna oferta, spersonalizowane rozwiązania, łatwa komunikacja i czas podejmowania decyzji. A wszystko wskazuje na to, że wraz z błyskawicznym rozwojem technologii, szybkość uzyskania pieniędzy będzie coraz bardziej zyskiwać na znaczeniu.

Poradnik we współpracy ze Smartney.

Twoja opinia pozwala nam tworzyć lepsze treści.